2020年资本支出调查:谨慎乐观

约翰Sprovieri | 组装杂志

2020年资本支出调查:谨慎乐观

随着新一届总统上台,新冠疫情即将结束, 制造商准备投资于他们的装配线.

缓慢而坚定地,美国.S. 制造业正在从与大流行相关的放缓中复苏.

每个月, 美联储在基准年衡量制造业产出占实际产出的百分比, 目前2012. 10月份该指数为99.9. 换句话说,美国.S. 制造商生产了约0.2020年10月比2012年10月减少了1%. 相比之下,5月份该指数为87. 简而言之,我们在短短五个月内取得了很大进展.

不计矿业和公用事业,9月工厂产出较9月增长1%. 这一增长是广泛的。, 随着消费品产量的增加, 商业设备和建筑用品, 这对第四季度来说应该是个好兆头.

“10月份制造业产出的加速表明了这一点, 在过去6个月落后于整体复苏之后, 工业部门正在收复失地,迈克尔·皮尔斯说, 高级U.S. 凯投宏观有限公司的经济学家. “由于库存水平仍然很低, 我们预计未来几个月产量将继续上升, 即使消费复苏步履蹒跚.”

更多的好消息是:自从大衰退结束以来,美国的经济增长已经超过了美国.S. 制造业岗位从11个稳步增加.从2009年12月的500万到2012年12月.2019年11月为900万美元. 然后是COVID-19大流行. 在短短5个月里,我们失去了近1人.400万个工作岗位. 幸运的是, 这一趋势在5月份开始逆转, 到10月份为止,该行业已经恢复了54%的工作岗位.

更多的好消息是:制造商继续在人力、工厂和设备上投资. 10月. 14, 大众汽车宣布已经订购了超过1辆,发那科为查塔努加装配厂提供的400台机器人, TN, 和大白鹅, 德国. 该公司还向ABB订购了800台机器人,用于其位于德国汉诺威的装配厂.

大众汽车将主要将机器人用于车身生产和电池组装. 这三家工厂正准备组装电动汽车. 从2022年开始,大众将生产新的ID.41紧凑型电动SUV在查塔努加和埃姆登工厂, 而一辆电动商用货车, ID.BUZZ2将在汉诺威集结.

“在埃姆登和查塔努加路口, 我们正在开发两个汽车行业最先进的生产设施,以实现向电动汽车的转型,克里斯蒂安·沃尔默说, 大众的生产和物流经理. “我们正在投资最新技术, 例如数字化和自动化, 为此目的,即使在目前的情况下.”

总的来说,大众计划在R投资超过390亿美元&到2024年,我们的目标是成为电动汽车的市场领导者.

其他汽车制造商也宣布了大笔投资. 福特已经开始在迪尔伯恩建造新的Rouge电动汽车中心, MI, 到2022年年中,它将在哪里生产全电动F-150. 通用汽车公司计划在俄亥俄州的两个制造工厂投资7100万美元, 其中包括对托莱多变速器厂的3900万美元和对迪法恩斯铸造厂的3200万美元. 这些投资将使通用汽车保留240名美国员工.S. 制造业的工作岗位.

在南方, 马自达和丰田宣布,他们将大幅增加在亨茨维尔即将完工的合资装配厂的投资, AL. 马自达丰田制造公司将在1美元的基础上再投资8.3亿美元.已经花费了60亿美元,使总数达到2美元.310亿年. 预计生产将于2021年初开始, 最终增加到150辆,000辆马自达跨界车和150辆,每年有1000辆丰田suv. 到目前为止,工厂雇佣了大约600名员工, 工厂最终将雇佣多达4名员工,000人.

其他行业的制造商也在向生产投入资金. Medicom集团, 医疗器械制造商医疗器械制造商, 宣布正在建造一个口罩制造工厂,面积是奥古斯塔现有工厂的三倍, GA. 和, 通用电气医疗集团计划投资5000万美元在西密尔沃基新建一家装配厂, WI, 生产CT扫描仪等产品. 该工厂最终将雇佣1200多名员工.

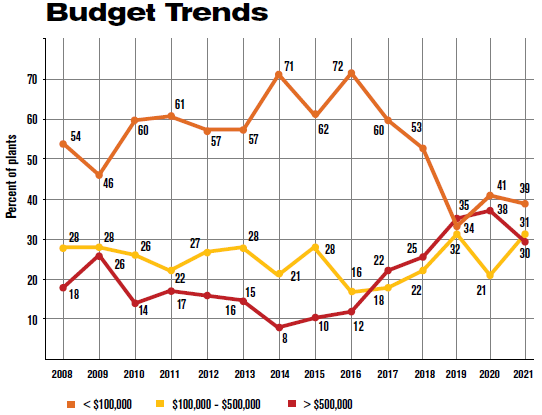

这样的投资会持续到2021年吗? 我们第25次年度资本设备支出调查的结果当然喜忧参半, 但总体来说, 我们预计明年在装配技术上的支出将略有上升.

的增长

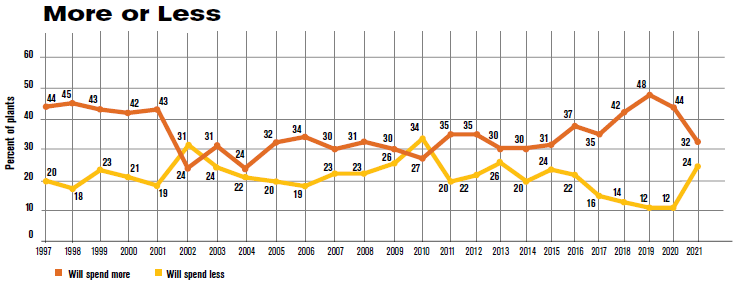

大约32%的受访者明年将比今年在装配技术上投入更多资金. 一方面,这一比例已经连续11年超过30%. 另一方面,这是自2015年以来的最低比例.

相反, 24%的受访者表示,2021年的支出将低于2020年, 这是五年来的最高比例.

44%的人将花费与2020年相同.

看看各行业的支出计划, 很明显,COVID-19大流行如何使一些行业受益,并摧毁了另一些行业.

也许没有哪个行业比航空航天行业受到新冠肺炎大流行的打击更严重. 只有9%的航空组装商预计2021年的支出将超过2020年, 而44%的人计划减少支出. 航空装配商将会花钱, 平均, $732,明年我们将在新设备上投入1000万美元, 比2020年减少19%.

相反, 44%的医疗设备制造商明年将增加支出, 而只有22%的人会减少支出. 医疗设备制造商将会花钱, 平均, $637,明年我们将在装配技术上投入857美元, 与2020年的平均水平397美元相比大幅增长,562.

看看公司规模的支出计划, 我们的数据表明,疫情对小型制造商的伤害大于大型制造商. 在雇员超过250人的企业中,约39%的企业明年的支出将超过今年, 而只有17%的人会减少支出. 相反, 在员工人数少于250人的公司中,只有25%的公司在2021年的支出会超过2020年, 而32%的人将减少支出.

预算数据

在所有将增加支出的工厂中,预算增长的中位数为20%. 在那些计划减少开支的公司中,预算减少的中位数为25%.

然而,这并不是说总体支出会增加那么多. 我们的数据表明,美国.S. 装配厂将花费4美元.到2021年,美国将在新设备上投入710亿美元,比去年的4亿美元增长2%.预计到2020年将花费620亿美元.

到2021年,制造商平均将在组装技术上花费860,329美元. 相比之下,2020年的平均价格为748,037美元,是调查历史上第四高的平均水平. 预算总额的中位数是150美元,这一数字与2020年持平, 哪个是调查历史上第二大的中位数.

爱普生机器人公司的主管里克·布鲁克希尔说:“我们的2020年是疯狂的. “第一季度情况不错,但许多客户对经济前景持谨慎态度. 然后新冠疫情来袭,随着工厂关闭,企业试图找出下一步该怎么做,一切都放慢了速度. 新冠疫情为一些领域带来了更多业务,但也严重减少了其他领域的业务.

“总的来说, 我们的2020年很好,比2019年好,我们预计2021年也会如此,他继续说道。. “然而,并不是所有的工厂都在扩大或投资自动化. 许多公司只是在努力维持运营, 而其他人则利用这段缓慢的时间来重组和自动化他们过去没有看过的领域. 因此,我们正在寻找自动化的新机会.

“对许多公司来说,未来几个月将会很艰难, 但是,那些懂得如何通过自动化更好地竞争的企业,将以比刚开始时更好的状态走出这一切.”

总预算数据显示,规模最大的预算有所缩减,但中等规模的支出有所增长. 例如, 30%的工厂的资本预算至少为500美元,000 in 2021, 而今年这一比例为38%. 但是,31%的人明年将花费10万至50万美元,而2020年这一比例为21%. 较低层次的支出将保持稳定:39%的工厂支出将低于100美元,2021年在装配技术上投入1000万美元, 和今年差不多, 41%.

“对制造商和供应商来说,今年都是充满挑战的一年,米尔顿·盖里说, SCHUNK总裁. “随着疫情带来的需求和供应中断,2019年底感受到的逆风变成了一场全面的风暴.

“展望2021年,制造业的未来是光明的,”他继续说道. “投资自动化和机器人的理由很充分:理由很短, secure supply lines; economic predictability and stability; and potentially friendly policies and incentives. 2021年将标志着显著的复苏,并为制造业的未来奠定坚实的基础. 这是我们将共同重建的基础. SCHUNK的战略是定位我们的组织, 准备我们的内部团队, 在我们的制造社区内进行合作, 自信地进行.”

“2020年, 我们公司的营收将在很大程度上按计划逐年增长,Gene Bressler补充道, ATC自动化副总裁, 库克维尔的一个系统集成商, TN.

而交通运输业则出现了严重的回调, 说能, 消费品和生命科学行业均实现了强劲增长, 其中一些可以归因于曲速行动, 由联邦政府发起的加速发展的公私伙伴关系, COVID-19疫苗的生产和分发, 治疗和诊断.

“到2020年,积压的订单会很充足, 我们预计2021年的收入和利润都将出现正增长, 这在很大程度上是基于对所有市场下半年强劲复苏的预测,布雷斯勒说. “COVID-19疫苗将在情绪以及旅行和工作成本的正常化方面发挥重要作用.”

变老

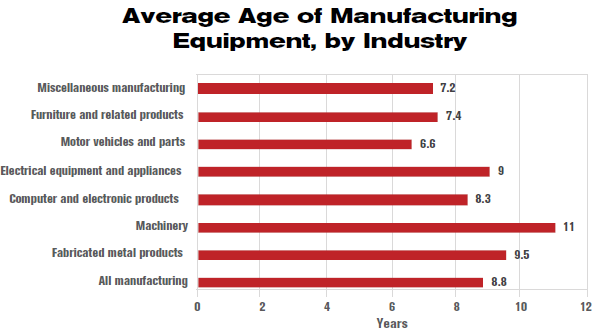

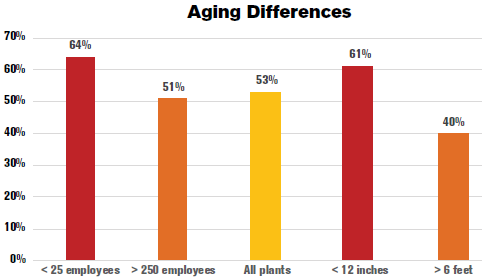

根据美国.S. 美国经济分析局(BEA)的一份报告显示,在美国,一台机器的平均使用频率为10%.S. 制造工厂已有近9年的历史. 也许这并不奇怪,那么,No. 明年投资新设备的一个原因是替换旧的或破旧的机器. 事实上, 到2021年,一半以上的装配厂将更换老化的机器, 这是该数字连续第三年超过50%.

设备老化的问题在电器(67%)和金属制品(65%)制造商中尤为严重。. 这些投资计划与东亚经济局的数据相吻合, 哪一项显示,家电装配厂的机器平均使用了9年, 而金属制品厂的设备平均为9.5岁.

通用电气电器(GE Appliances)将对旧设备进行升级. 今年7月,该公司宣布将投资6200万美元,在路易斯维尔(Louisville)建立庞大的家电园区(Appliance Park)组装中心, KY, 创造260个新工作岗位. 这是资本投资的很大一部分, 4300万美元, 会不会去改造综合体的制冷制造大楼,增加一条新的高端生产线, 四门冰箱. 另外1900万美元的投资将用于公园洗碗机生产线的新设备和升级.

考虑到他们较小的预算, 小公司比大公司更倾向于保留设备更长时间. 因此,小公司可能更迫切地需要更换旧机器. 根据我们的调查, 雇员人数在25人以下的制造商中,有64%将在明年更换旧技术, 相比之下,拥有超过250名员工的制造商中有51%的人这样做.

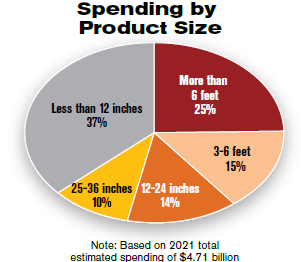

奇怪的是, 小型产品的装配者比大型产品的装配者更有可能取代旧机器. 例如, 61%的12英寸以下产品组装商希望在2021年更换老化的设备, 相比之下,40%的产品长度超过6英尺的组装商.

装配工人满负荷工作

根据美国联邦储备委员会的说法.S. 耐用品制造商的指数为70.10月份的产能为8%. 这比4月份54%的疫情低点有所上升,但低于74%.2019年10月为1%.

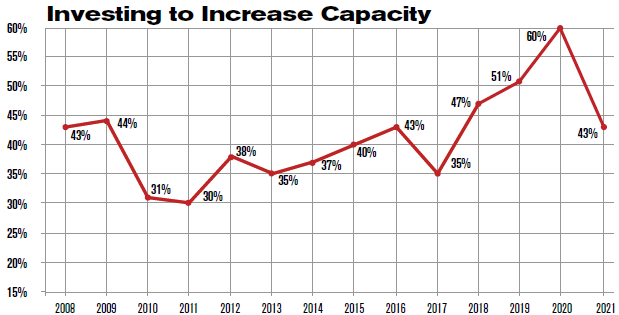

这种不活跃反映在我们的调查数据中. 只有43%的装配商希望在2020年增加产能或增加现有产品的产量. 相比之下,2020年这一比例为60%,是2017年以来的最低比例.

考虑到大流行, 毫无疑问,医疗设备制造商明年将引领所有行业寻求增加产能. 大约56%的医疗设备组装商——比其他任何行业都多——希望明年提高产能. 这是四年来第三次这一比例超过50%.

一家正在提高产能的医疗设备制造商是B. 博朗医疗有限公司. 10月, 该公司宣布,其在代托纳比奇新扩建的装配厂将很快开始全面生产, FL. 该公司投资了约2.1亿美元,将工厂规模增加到218个,并安装机器人设备来生产静脉输液袋. 扩建预计将创造至少100个额外的就业岗位.

相比之下,由于疫情,航空航天业正在应对产能过剩. 只有36%的航空装配商打算明年增加产能. 难怪. 大流行实际上已经关闭了航空旅行. 2020年第二季度是美国历史上最严重的金融打击.S. 而第三季度的业绩也不会好多少. U.S. 航空公司第二季度的总亏损为120亿美元, 收入比去年下降了86%. 分析师预测,在刚刚结束的第三季度,亏损将达到100亿美元左右.

航空公司既没有资金也不需要新飞机, 航空航天制造商步履蹒跚. 波音公司宣布将在明年年底前裁员3万人. 雷神技术公司正在削减15个,000名员工和4名,000个承包商职位, 主要是在该公司旗下的普拉特公司 & 惠特尼和柯林斯航空航天部门. 通用航空裁减了10%的员工,并让50%的发动机制造工人休假四周.

其他动机

降低成本一直是投资装配技术的重要动机, 但制造商明年可能会特别担心成本控制问题. 50%的装配商明年将购买设备以削减成本,这是七年来的最高水平.

在金属制成品行业,成本问题尤其令人担忧, 哪里60%的工厂明年将购买设备以削减成本, 是所有行业中最多的. 事实上, 水龙头制造商, 铰链和其他产品的成本削减已经连续七年超过了全国的数字.

投资装配技术的其他动机包括:

- 44%的受访者将购买设备以缩短周期时间或消除瓶颈. 这一比例已连续三年超过40%.

- 36%的工厂明年将购买设备来组装新产品. 这是自2018年以来这一比例首次低于40%.

- 29%的人将购买设备以提高安全性, 这个比例略高于我们调查的平均水平.

- 27%的企业将购买设备来实施精益生产. 这一比例在航空航天制造商和, 令人惊讶的是, 医疗器械制造商.

- 20%的人将购买提高质量的设备. 这一比例在过去五年中有四年达到或超过19%.

- 18%的人将购买设备以跟上竞争. 由于这个原因,金属制品行业的制造商购买设备的可能性几乎是其他行业的两倍.

- 13%的受访者将购买设备以满足OEM或下游需求

- 需求.

- 13%的企业将购买符合标准或行业规定的设备. 与其他制造商相比,汽车和电子组装商更有可能因此获得设备.

机器人排在购物榜前几位

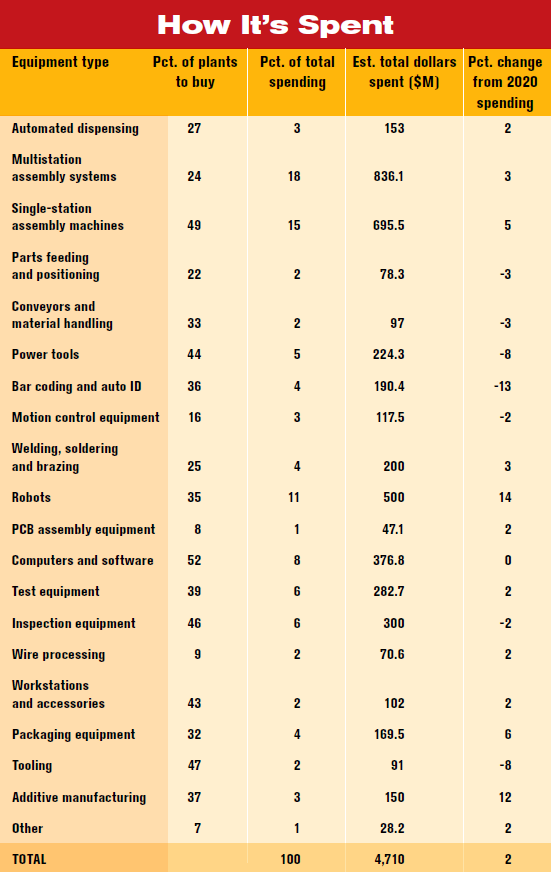

就装配商在2021年将购买的产品而言,对机器人的需求将继续强劲. 我们期待六轴机器人的销售, scara, 抓手和其他机器人技术将增加14%, 从439美元.从2020年的700万美元增加到2021年的5亿美元.

明年,35%的工厂将购买机器人, 几乎与2020年创纪录的36%持平. 医疗领域对机器人的需求应该特别强劲, 汽车和消费品行业.

“发那科美国公司在2020年的表现非常好,预计这一趋势将在2021年继续下去,斯科特·梅尔顿说, 发那科授权系统集成商总经理, 教育及区域销售. “由于COVID-19, 我们与众多医疗设备和制药公司合作,在抗击疫情的斗争中实施自动化. 我们还看到,在电子商务和订单履行市场中,机器人自动化的使用显著增加,以交付人们家中所需的产品. 许多制造和加工公司正在实施机器人,以增加社交距离, 同时还能满足客户的生产需求. 也, 随着越来越多的公司将制造业回流, 他们正在实施机器人自动化,以提高竞争力.”

“2020年上半年非常具有挑战性,奈杰尔·史密斯承认, TM Robotics (Americas) Inc .总裁. “企业不愿投资, 由于市场的不确定性,他们减少了资本支出,收紧了钱包.

“然而,自7月份以来,我们看到了询盘的积极上升. 自动化对于当今制造业市场的竞争至关重要——无论是否有COVID-19. 再加上制造工厂对员工保持物理距离的新需求, 机器人为制造商提供了一种保持运营的解决方案.”

机器人需求激增背后的驱动力之一是协作机器人的激增. 事实上,31%的装配商目前正在使用或计划在明年使用这项技术. 另有17%的人希望在两到三年内雇佣协作机器人.

梅尔顿说,发那科对协作机器人很感兴趣. “我们看到了对协作机器人的巨大需求, 主要是因为它们易于使用——即使对于没有机器人经验的公司也是如此,他解释道. “协作机器人可以立即启动并运行. 当任务改变时, 协作机器人非常灵活,可以快速重新部署, 在COVID形势迅速发展的今天,这一点尤其重要.”

乔•坎贝尔, 优傲机器人战略营销和应用开发高级经理, 同意. “我们预计协作机器人的销售将继续以比传统机器人技术更快的速度增长,他预言道。. “协作机器人在制造业中的渗透率仍然很低——不到100台,000年总, 相对于数以百万计的可用市场. 我们继续看到大大小小的公司越来越多地接受这种做法. 特别是, 从历史上看,传统自动化对中小型企业的服务不足. 协作机器人正在极大地改变这种模式, 安装成本低, 交货时间短,投资回报快. 我们认为这是一个关键的增长领域.”

坎贝尔预计,在接下来的三到四年里,环球公司的销售额将增长20%到35%. “我们与制造业的长期经济和技术趋势保持一致, 我们将继续在R领域进行投资&D,渠道合作伙伴和项目,”他说. “一个很好的例子是我们的UR+生态系统的扩展,包括更高阶的应用套件. 有超过30个UR+应用套件,包括我们自己的ActiNav灵活的机器装载机. UR+项目现在有288个批准的套件和组件, 还有几十种正处于最后的测试阶段.”

3D打印机和其他技术

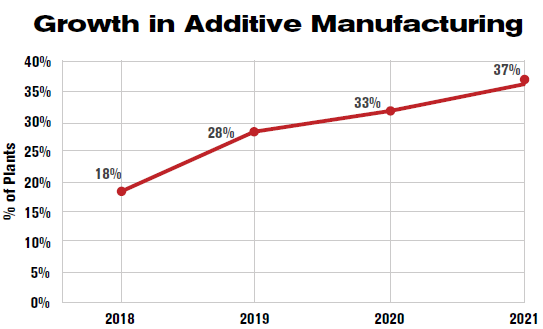

今年调查中最大的新闻之一是对增材制造的需求增加. 在过去的四年里,对这项技术的需求稳步增长, 明年, 37%的工厂——创历史新高——将投资于金属和塑料部件的增材制造设备. 近一半的受访者(45%)目前正在使用或计划在明年使用该技术.

航空航天领域对3D打印机的需求尤其强劲, 机械和医疗器械制造业. 这项技术似乎也更属于大公司的领域. 42%的员工超过100人的工厂明年将投资这项技术, 相比之下,员工人数少于100人的工厂中有30%是这样.

总共。, 装配商明年将在增材制造技术上投入1.5亿美元, 比2020年的销售额增长12%.

“我们很自豪地说,在2020年的前六个月, 我们在全球实现了两位数的同比增长, 包括在美国市场超过30%的增长.S. 独自一人,格雷格·埃尔弗林说, 是Ultimaker美洲区的负责人, 塑料零件熔丝制造打印机的供应商. “这是应该的。, 在某种程度上, 到2019冠状病毒病大流行对制造业的破坏, 导致全球供应链的范式转变. 本地化生产, 减少停机时间和降低成本已成为制造商的首要任务, 这与专业3D打印意识的提高及其对准时制零件制造的影响相吻合.

“到2021年,我们预计这一趋势将继续下去,”他补充道. “供应链中断的风险太高了, 特别是在大流行期间, 因此,对本地生产的需求更大. 3D打印可以帮助制造商在当地生产比以往更多的备件和最终用途部件.

“制造商现在已经意识到数字化库存的重要性, 公司正在努力在2021年创建“数字仓库”,这样零件就可以按需打印. Ultimaker提供了他们所需要的一切,以确保3D打印机打印出完全相同的部件, 不管你印在哪里.”

明年对单工位组装机的需求也会很好. 到2021年,约49%的工厂将购买压力机、铆钉机和自动螺丝起子系统. 这是过去五年中第四次这一比例达到或接近50%. 航天领域的装配工, 汽车, 电器及金属制品业, 特别是, 会购买单工位组装机吗.

装配工总共将花费695美元.明年,单工位组装机将增加500万辆,比2020年增加5%.

“总的来说, 2019-20财年,我们的业务下降了约15%, 与前一年相比,查克·鲁普雷希特说, BalTec公司总经理.是压力机和铆接机的供应商. 总而言之,夏天的几个月是缓慢的. 然而,我们看到9月和10月的整体活动和新订单大幅增加.

“我们对2020-21财年的预算预测非常保守, 基于当今世界事物不可预测的本质,他补充道. “我确实看到汽车领域正在获得一些动力. 希望在我们进入2021年的时候,这种情况能继续下去. 我谨慎乐观地认为,2021年全年至少会保持稳定. 希望, 随着疫苗计划开始发挥作用,这次大流行最糟糕的时期已经过去. 那。, 再加上消费者对汽车的强劲需求, 住房, 电器及其他货品, 是否有助于我们的商业模式向前发展.”

以前的

资本支出

报告

2018

2017

2016

2015

2014

2013

2012

2011

受医疗设备和消费产品行业强劲需求的推动, 明年,多工位自动装配系统的销量也会增加. 到2021年,24%的工厂将购买自动化装配线. 这是过去六年里,这一数字第五次超过20%. 装配工总共将花费836美元.明年将有100万套装配系统,比2020年增加3%.

“我们最终度过了一个美好的2020年, 但我们面临很多挑战,里克·布莱克说。, 系统集成商Edgewater Automation的总裁. “我们期待着2021年自动化销售的又一个好年头. 其中大部分将来自美国.S. 销售,主要在生命科学领域. 再说一次,Edgewater Automation一直比一些集成商更乐观一些. 我们认为增长是我们的一部分,所以这可能会影响我们的预测. 我们的大多数客户来找我们是因为他们需要一种方法来生产他们的新产品.”

装配商购买的并非所有产品都像机器人或自动化装配线那样精密. 事实上, 43%的工厂明年将购买工作站和符合人体工程学的配件, 高于2020年的40%. 受汽车和电子行业需求的推动, 工作站的销售额预计明年将达到1.02亿美元, 从2020年的1亿美元上涨.

“我们在2020年实现了温和增长, 但我们是一个新品牌,史蒂文·温格说, 先锋IWS的销售总监, 焊接工作台的制造商, 包装站, 货架和其他产品. “我们计划在IWS系列产品中增长40%. 我们正在推出一系列新的工作台和包装站,以帮助证明这种增长的合理性.”

打击COVID

今年, 制造商被迫考虑在生产线上使用一种全新的技术:防止COVID-19传播的产品. 除了口罩和其他个人防护装备, 这些产品既有低科技含量的,也有低科技含量的, 如海关保护屏障, 高科技, 例如个人RFID标签,方便追踪接触者.

例如, 94%的装配商为他们的生产线购买了清洁和消毒站. Creform Corp .今年早些时候推出了一个这样的站点. 这个简单的移动台存放清洁用品, 洗手液和有关适当的卫生习惯和公司程序的帖子. 它可以容纳手套、湿巾、清洁液、毛巾、洗手液和口罩等用品. 该结构的特点是一个小桌子表面,靠近底座的架子可以容纳额外的用品和一个垃圾容器.

今年购买的其他covid - 19预防产品包括:

- 表明适当的社交距离和安全做法的标签和标牌,79%.

- 用于检查工作人员和访客的发热监测设备,66%.

- 定制的防护屏障或窗帘,55%.

- 空气净化系统,29%.

- 个人接近传感器,以保持工人之间的安全距离,10%.

- 个人RFID标签,方便接触追踪,8%.

调查方法

《威尼斯注册送38元》杂志被发送给33,000多个地点的54,001名装配专业人员.

这项调查是与清海研究中心联合进行的, 是BNP Media的子公司, ASSEMBLY杂志的母公司. Clear Seas是一家提供全方位服务的b2b市场研究公司. 定制研究产品包括品牌定位, 新产品开发, 客户体验和营销效果解决方案. Clear Seas提供广泛的初级产品组合, 联合研究报告,并为企业研究人员提供领先的b2b小组, myCLEARopinion面板, 在建筑中, 工程, 建设, 食物, 饮料, 制造业, 包装和安防行业. 在clearseasresearch了解更多信息.com.

调查问卷于8月中旬通过电子邮件发送给随机抽样的20人,管理职位的386名会员. Forty-one percent of respondents were engineers; 52 percent were management; and 7 percent were classified as “other.”

归还调查结果的截止日期是9月11日. 2. 共进行了225次调查,回复率为1%.

该调查被发送给以下行业的制造商:航空航天, 电子产品, 电器, 金属制品, 家具, 机械, 医疗设备, 塑料及橡胶制品, 汽车, 能源及杂项制造业.

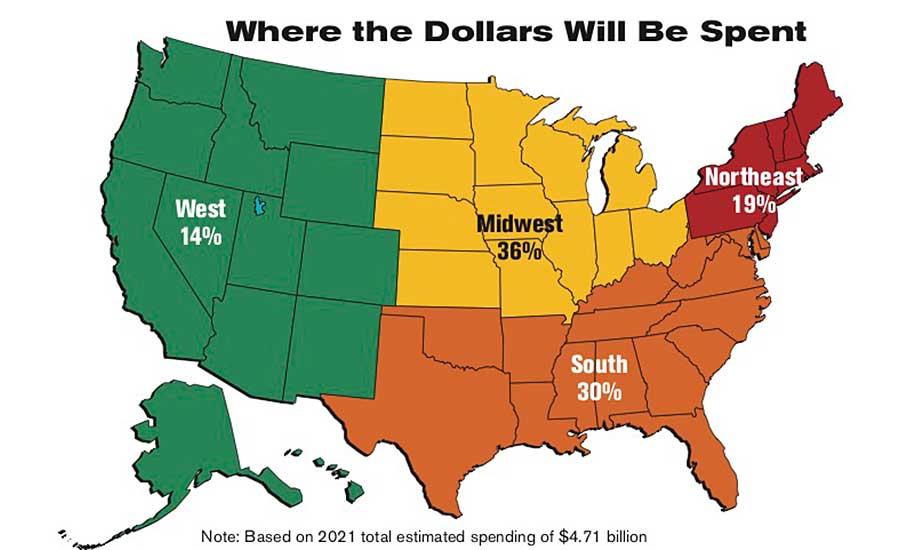

在地理上, 14%的受访者来自东北部, 53%在中西部, 20%在南方, 14%在西部.

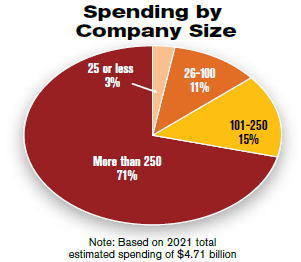

15%的受访者拥有25名或更少的员工. 除了, 21%的企业拥有26至100名员工, 10%的企业拥有101至250名员工, 54%的企业拥有超过250名员工.

23%的受访者组装的产品可以装进一个12英寸的立方体, 17%的公司生产能装进24英寸立方体的产品, 14%的公司生产能装进36英寸立方体的产品, 21%的公司生产的产品能装进6英尺的立方体, 25%的公司生产的产品大于6英尺的立方体.

如欲购买及下载完整的资本开支报告,请浏览 http://clearseasresearch.com. 你也可以发邮件 info@clearmarkettrends.com 有问题吗?.